L’Argentina è in default selettivo, vi spieghiamo di cosa si tratta, della cause e delle conseguenze

Il fatto: molti investitori che si sono “scottati” nel default argentino del 2001 avevano aderito ad una ristrutturazione del debito nella quale avevano accettato di accollarsi il 70% delle perdite sul loro investimento. Tuttavia, un altro gruppo di investitori guidato da NML Capital che fa riferimento al gruppo Elliott Capital (fondi d’investimento Statunitensi) aveva rifiutato l’accordo poichè volevano essere ripagati in pieno del capitale perso nella precedente crisi del debito. L’ Argentina, questa volta, e’ andata in default selettivo.

Che significa selettivo? Significa che il debito e’ stato onorato per alcuni titoli ma non per tutti. Perchè?

Se il debito e’ stato in parte onorato vuol dire che Buenos Aires aveva i soldi per pagare; perchè è andata in default?

L’ Argentina aveva depositato i soldi, destinati agli investitori che avevano accettato l’accordo, presso un istituto di credito Statunitense. Tuttavia, il giudice Thomas Griesa aveva sospeso il versamento verso questi ultimi sino al momento in cui l’Argentina non avesse provveduto a ripagare gli hedge funds che invece non avevano deciso di aderire all’iniziativa.

Ma allora perchè Buenos Aires non ha pagato in toto i 2 hedge funds, in maniera tale da sbloccare i fondi, invece, destinati a coloro i quali avevano deciso di accollarsi le perdite?

Trattamento preferenziale iniquo. L’Argentina, con la ristrutturazione del debito, si era impegnata a restituire il denaro in maniera equa a tutti i creditori che si fossero impegnati a sopportare parte delle perdite. Conseguentemente, il rimborso totale della cifra al gruppo di investitori, guidati dagli hedge funds, che avevano invece rifiutato l’accordo avrebbe comportato il verificarsi di un trattamento iniquo nei confronti di tutti quanti gli altri. Inoltre, da un punto prettamente giuridico il rimborso totale ai 2 hedge funds avrebbe costretto l’Argentina a restituire, in pieno, il denaro a tutti gli altri investitori e Buenos Aires non dispone di tal somma. Pertanto, l’Argentina ha preferito andare in default.

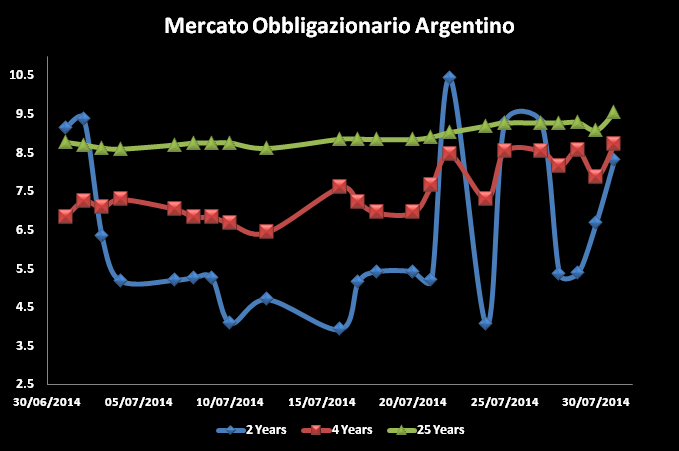

L’analisi del mercato del debito Argentino fornisce una chiara rappresentazione dello scenario appena illustrato. Il successivo grafico mostra gli yields (cioè i tassi d’interesse) pagati dal governo Argentino sul debito sovrano con scadenza a 2, a 4 ed a 25 anni:

Innanzitutto è fondamentale dire che un’economia in crisi sarà costretta a pagare tassi d’interesse più alti perchè un più alto rischio d’investimento deve essere ripagato da un rendimento più elevato.

Ora, la curva in blu indica chiaramente che la situazione ha incominciato a deteriorarsi il 22 Luglio quando gli yields sul biennale sono letteralmente esplosi e sono arrivati addirittura a quota 10,44% che e’ un tasso ancora più alto del rendimento offerto sul debito 25ennale che invece era pari a 9,04%. Tuttavia, “voci di corridoio” su un accordo last minute tra autorità argentine ed investitori avevano portato ad una relativa calma il 24 Luglio, infatti, gli yields ricrollano a 4,06%. Tuttavia, successivamente a quella data, si comprende che le cose sono più complicate di quel che sembrano ed inizia l’effetto yo–yo che e’ durato sino al default. E’ importante sottolineare il fatto che il default fosse largamente aspettato dai mercati globali. Infatti, gli yields sul debito 25ennale sono passati da 8,79% (1° Luglio) a 9,56% (31 Luglio), gli yields sul debito quadriennale sono saliti da 6,85 (1° Luglio) a 8,73% (31 Luglio) mentre sui titoli a scadenza biennale ha regnato il caos più totale: erano a 9,38% il 2 di Luglio perchè i primi sentori di default avevano incominciato a farsi strada tra gli operatori, sono crollati in area 4%–5% poichè le autorità avevano comunicato che un accordo sarebbe stato comunque trovato e sono poi riesplosi chiudendo il mese a quota 8,32%.

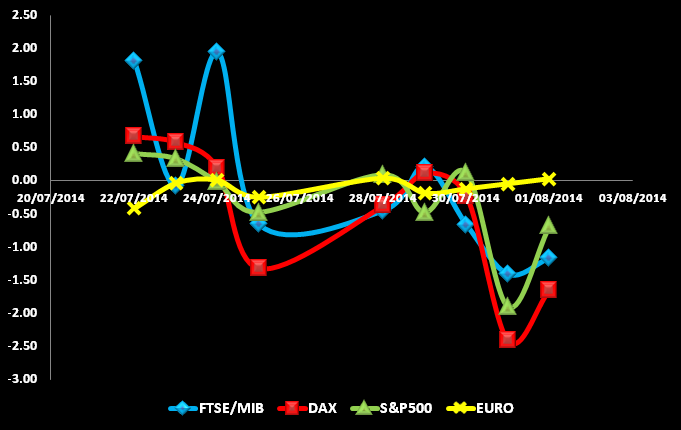

Come precedentemente accennato, la vicenda è complicata poichè attiene più allìambito giuridico che a quello prettamente finanziario e molti operatori avevano già messo in conto l’evenienza di un default. Infatti, i mercati internazionali, sebbene abbiano reagito negativamente alla notizia, non si sono fatti impressionare più di tanto. Il grafico seguente mostra le performance espresse in termini percentuali dei futures sul FTSE/MIB (mercato azionario Italiano), DAX (mercato azionario Tedesco), S&P500 (mercato azionario Americano) e quotazione dell’ Euro:

Il grafico mostra chiaramente che sin dal 24 Luglio tutti i mercati non s’erano di certo mossi seguendo un trend positivo (fenomeno dovuto anche allo scenario geopolitico globale particolarmente controverso: Israele–Palestina, Ucraina, crisi in Iraq, etc). La notizia del default Argentino ha chiaramente aumentato la pressione di vendita, tuttavia, i market players sembrano aver preso la notizia con moderata gravità proprio perchè il continuo ed incessante innalzamento degli yields sul mercato obbligazionario, iniziato ad inizio Luglio, aveva già fornito un campanello d’allarme sufficientemente valido.