Fino a pochi mesi fa sembrava che televisioni, giornali, social e politici non potessero non parlare ogni giorno di spread, infilandolo ovunque

La parola “spread” è diventata di dominio pubblico durante la crisi del credito europeo. Nel 2011, le difficoltà del bilancio greco e le conseguenti paure di rischio sistematico avevano trascinato il Bel Paese sull’orlo dell’ oblio finanziario. TV, media e giornali iniziarono a menzionare lo spread come termometro finanziario per determinare la stabilità economica del Paese ed in molti attribuirono la caduta del governo Berlusconi proprio al suo elevato valore. L’ hashtag #spread divenne molto popolare su tutti i social media ma solo pochi addetti ai lavori capirono quanto effettivamente lo spread fosse importante per il Paese. Cerchiamo di chiarire quello che c’è da sapere procedendo per gradi.

Che cos’ è lo spread?

Lo spread misura l’ eccesso di tasso d’ interesse che l’ Italia paga sul mercato obbligazionario decennale rispetto all’ ammontare sborsato dalla Germania. In realtà, lo spread tra tassi d’ interesse può essere calcolato utilizzando qualsiasi obbligazione a scadenza decennale relativa a qualsivoglia Paese; tuttavia Germania e USA vengono solitamente usati come benchmark globali (cioè come punti di riferimento).

Perchè Germania ed USA sono considerati benchmark planetari?

Germania e Stati Uniti sono le economie più stabili al mondo e pertanto un investimento mirato all’ acquisto dei loro rispettivi debiti sovrani è ritenuto essere molto solido.

Perchè il mercato obbligazionario è così importante per le economie pubbliche e private di un Paese?

Il mercato obbligazionario, essendo generalmente meno volatile e piú sicuro di quelli azionari, è sostanzialmente utilizzato per gli investimenti a lungo termine. In ambito pubblico, il BTP Italiano (strumento sul quale si basano i BOT ed i CCT a seconda della scadenza) viene utilizzato dallo Stato per prendere danaro in prestito ed è, in altre parole, il mezzo con il quale lo Stato si rifinanzia. Chiaramente il tasso d’ interesse (che sull’ obbligazionario è definito “yield” in gergo tecnico) misura il costo del prestito ed è quindi la percentuale che lo Stato s’ impegna a ripagare relativamente alla somma prestata. In ambito privato, i tassi d’ interesse sul debito sovrano sono di fondamentale importanza poichè sia i tassi sui mutui che quelli sui prestiti (sia a breve, sia a medio, sia a lungo termine) vengono calcolati utilizzando proprio gli yields sul debito sovrano.

Quali sono le variabili che incidono sulla fluttuazione dello spread?

Lo spread, in questo caso, indica la differenza di rendimento tra BTP Italiano e Bund Tedesco, quindi qualsiasi divergenza tra il rendimento Italiano e quello Tedesco andrà inevitabilmente a mutare le performances dello spread stesso. Tuttavia, la correlazione tra yields sul BTP e yields sul Bund è molto alta (oscilla tra +0,9 e +0,95) il che significa che i movimenti sono fortemente connessi tra loro.

Se la correlazione tra BTP e Bund è così alta e le oscillazioni sono fortemente connesse, perchè lo spread aumenta o diminuisce?

Stabilità economica e paura sono le risposte a questa domanda. Infatti, quando i mercati azionari incominciano a calare o quando vi sono tensioni geopolitiche di una certa rilevanza (conflitto in Ucraina, Medio-Oriente, etc), molti investitori tendono ad acquistare quantità maggiori di debito sovrano Tedesco od Americano piuttosto che quello Italiano. Lo fanno perchè intendono mettere al riparo i propri risparmi e pertanto scelgono il Paese che offre loro le migliori garanzie in termini di solidità economica e creditizia. Chiaramente, il tutto provoca un aumento dello spread (nel resto dell’ analisi si forniranno maggiori dettagli in merito).

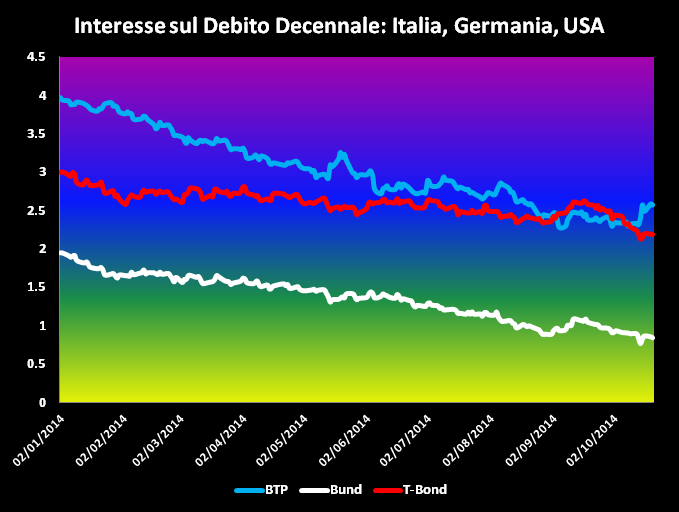

Il primo grafico che viene proposto mostra l’ oscillazione dei tassi d’ interesse del BTP Italiano, del Bund Tedesco e del T-Bond Americano (altro punto di riferimento a livello globale) da Gennaio 2014 sino al 21 Ottobre 2014:

Il grafico indica chiaramente che gli interventi esogeni della BCE e della Federal Reserve sono riusciti a calmare gli animi, infatti, tutti e 3 i mercati presi in osservazione mostrano un netto trend ribassista. Il tasso d’ interesse sul debito Italiano era e rimane il più alto sebbene ora sia intorno al 2,56%, quello Americano è a quota 2,18% mentre quello Tedesco è addirittura 0,84%. La Germania gode del tasso più basso perchè, essendo l’economia più solida e meno indebitata, costituisce un rifugio per molti investitori che, durante periodi di discesa del mercato o durante periodi di crisi, correranno ad acquistare il suo debito sovrano poichè considerato esser un solido investimento. In altre parole, stabilità economica e paura. Spieghiamo meglio. Un Paese fortemente indebitato come l’ Italia, per poter attrarre investimenti, è costretto a pagare un tasso d’ interesse più alto perchè il rischio di default è più elevato. Al contrario, un Paese economicamente solido come la Germania godrà di un flusso d’ investimenti molto alto ma l’ interesse pagato sarà molto basso poichè molti investitori vorranno acquistare il suo debito sovrano. Perchè tutto questo? Perchè l’ eccesso di domanda per i Bund Tedeschi, considerando la domanda costante, porterà ad un netto crollo del pagamento degli interessi. In fondo, perchè pagare un tasso d’ interesse piú alto se è possibile prendere soldi in prestito a buon mercato? Il mercato utilizza lo stesso meccanismo che viene utilizzato per i mutui: un buon cliente risucirà a negoziare un tasso favorevole e conveniente mentre un cliente con una cattivi precedenti creditizi (rate non pagate, prestiti bloccati, etc) potrà ricevere prestiti a condizione che il tasso sia piú elevato poichè il rischio di perdere il denaro è piú alto. In termini macroeconomici si può affermare che tassi d’ interesse convenienti sono un privilegio riservato alle economie piú forti e robuste.

Il rapporto è chiaro: un’ economia in difficoltà, per potersi rifinanziare, dovrà necessariamente pagare tassi d’ interesse piú alti al fine di stimolare l’ appetito dei compratori mentre un’ economia florida, offrendo maggiore sicurezza contro fallimenti e/o default, pagherà tassi inferiori sul proprio debito.

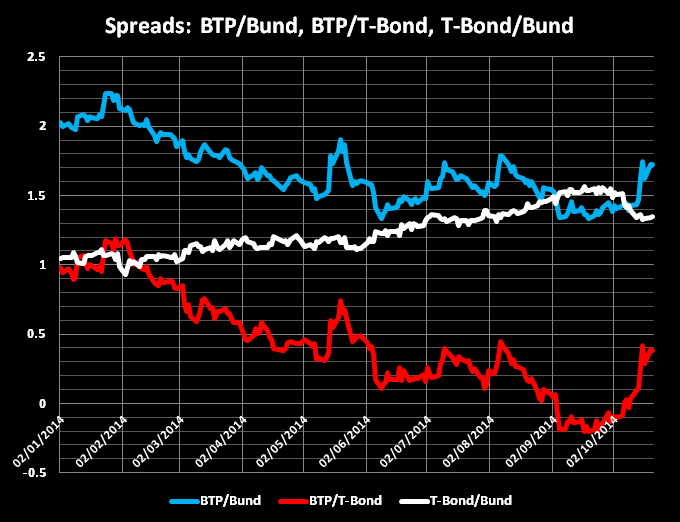

Infatti, gli Stati Uniti, il cui debito ha raggiunto soglia 100%, non a caso pagano un tasso ben più elevato di quello di Berlino. Il prossimo grafico fornisce un’ idea più accurata della situazione globale, infatti, sono stati calcolati e riportati 3 spreads: quello tra BTP Italiani e Bund Tedeschi, quello tra BTP Italiani e T-Bond Americani e quello tra T-Bond Americani e Bund Tedeschi:

Al fine di rendere la comprensione il piú agevole possibile le cifre sono espressi in termini percentuali e non in punti base. La curva in bianco segnala che la divergenza tra T–Bond Americani e Bund Tedeschi è aumentata con il tempo. Infatti, gli yields d’ oltreoceano hanno continuato a salire mentre quelli Tedeschi sono perennemente scesi. La curva in blu indica che da Gennaio sino ad oggi la differenza di rendimento tra Italia e Germania s’ è affievolita mentre il divario tra tassi decennali Italiani ed Americani è letteralmente crollato ed ha addirittura toccato quota 0 all’ inizio di Settembre. L’ abbassamento dello spread tra obbligazioni Italiane ed Americane così come l’ affievolimento tra mercato obbligazionario Italiano e quello Tedesco sono in realtà frutto dei numerosi interventi esogeni operati dalla Banca Centrale Europea. Specificamente, il governatore Mario Draghi promuovendo politiche monetarie a carattere espansivo ha risollevato il sentimento di molti operatori di mercato che hanno pertanto deciso di investire anche in Paesi non fortemente stabili in termini economici. L’ obiettivo di calmierare gli stati d’ animo degli investitori è stato, almeno per il momento, raggiunto ed è proprio per questo che l’ interesse sul debito decennale, pagato dal governo di Roma, è riuscito a scendere al di sotto della famigerata soglia del 7%. È doveroso sottolineare che il livello del 7% è considerato essere il punto di non ritorno per due motivi:

- Lo Stato Italiano non potrebbe assolutamente permettersi di pagare tal tasso d’ interesse su un debito con scadenza decennale

- Il 7% decretò la “morte finanziaria” della Grecia. Infatti, superato quel livello tutte gli interventi di politica fiscale risultarono inutili ed il governo di Atene fu costretto a ricorrere agli aiuti dell’ Unione Europea e del Fondo Monetario Internazionale

Come precedentemente accennato, i tassi d’ interesse tendono ad essere suscettibili alle condizioni generali di mercato e moltissimi operatori corrono ad acquistare e/o vendere obbligazioni in base al trend sui listini di borsa. Un perfetto esempio di tal relazione è fornito dal prossimo ed ultimo grafico:

Il grafico sopra riportato mostra la volatilità dei tassi d’ interesse da Gennaio 2014 sino ad oggi per il BTP, Bund e T-Bond. La volatilità misura il grado d’ oscillazione del prezzo in termini percentuali. In altre parole, misura la turbolenza di mercato. Conseguentemente, tanto più alto sarà il livello di volatilità, tanto più alte e violente saranno le fluttuazioni del prezzo. La parte destra del grafico è ciò che piú ci interessa. I mercati azionari, nel mese d’ Ottobre, hanno subito forti turbolenze a causa di vari fattori macroeconomici e geopolitici: Italia in recessione ed in deflazione, debole crescita del PIL Europeo, rallentamento dell’export Tedesco, tensioni con la Russia, etc. Il crollo dei listini borsistici ha immediatamente spinto investitori ed agenti di mercato verso l’obbligazionario e tal fenomeno è perfettamente evidenziato dall’esplosione di volatilità che tutti e tre i mercati sotto esame hanno registrato negli ultimi giorni. La volatilità calcolata sul tasso delle obbligazioni decennali del mercato Tedesco è nettamente la più alta proprio a causa della grandissima domanda per tal strumento. Gli acquisti sono stati talmente tano veloci e frequenti da comportare un notevole e violento cambiamento di prezzo. Numericamente parlando, la volatilità del tasso d’ interesse sul Bund Tedesco è letteralmente eplosa ed è di fatto passata da una media del 33%–35% circa al 65,2%. Stessa analisi può esser condotta per gli yields sul T-Bond Americano ove il tasso d’ oscillazione del prezzo è schizzato da una media del 23%–25% sino a quota 52,81%. La fluttuazione del tasso d’ interesse sul BTP Italiano, invece, è passata da una media prossima all’ intervallo 25%–26% a quota 44,33%.

In conclusione, il famigerato spread di cui si è tanto sentito parlare non è un elemento astratto od un artificio partorito dalla finanza creativa, come alcuni vogliono far credere. Al contrario, lo spread è concreto, è utile al fine di determinare e monitorare il rischio finanziario del nostro Paese ed ha tante conseguenze reali quante ne ha il debito pubblico.