Mario Draghi e il consiglio direttivo della BCE hanno deciso di intervenire in maniera alquanto aggressiva sui mercati finanziari

La Banca Centrale Europea ha, sin da fine Gennaio, annunciato il lancio di un programma di politica monetaria espansiva che in gergo viene definito Quantitative Easing. Mario Draghi, governatore della BCE, ed il suo consiglio direttivo hanno deciso di intervenire in maniera alquanto aggressiva sui mercati finanziari ed infatti le misure prennunciate a Gennaio 2015 ma che sono oggettivamente partite solo dal 9 Marzo non hanno precedenti in termini di magnitudo. Il Quantitative Easing della Banca Centrale Europea consisterà predominantemente nell’acquisto di obbligazioni sul debito sovrano di vari Paesi membri.

Il motivo che ha spinto la BCE a comperare certificati del debito sovrano di Paesi facenti parte dell’Euro zona è molto semplice: abbassare il tasso d’interesse che ogni Stato paga sul proprio debito. Infatti, il prezzo dei derivati sull’ obbligazionario è inversamente proporzionale al tasso d’ interesse su tale debito. In altre parole, tanto piú alto è il prezzo del derivato sul certificato del debito, tanto piú basso è il tasso d’ interesse che quel debito fornirà. Conseguentemente, tanto piú alto è il prezzo del futures sul BTP Italiano, tanto piú basso sarà l’ interesse pagato dallo Stato all’acquirente.

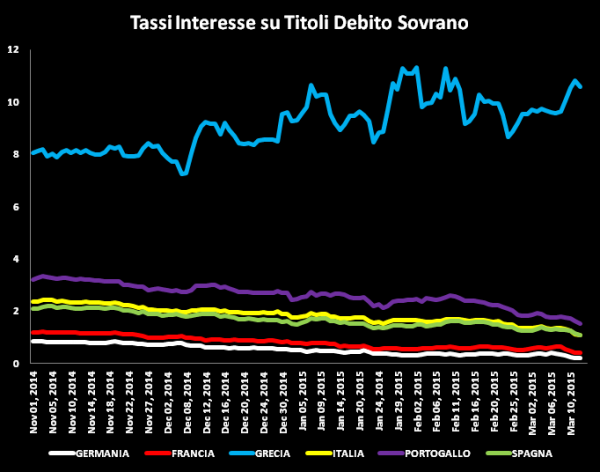

Riprendendo quanto detto prima, la BCE acquisterà i titoli del debito sovrano proprio per spingere verso l’ alto i loro prezzi e quindi far crollare il tasso d’ interesse sul debito. Tutto questo nel tentativo di alleggerire il piú possibile i conti statali e far respirare l’ economia del Vecchio Continente. E’ opportuno sottolineare che la BCE non acquisterà solo obbligazioni ma il QE si estenderà anche agli asset–backed securities (certificati il cui valore è calcolato ed assicurato da un’ attività sottostante come proprietà immobiliari o mutui). Per vedere gli effetti che l’ annuncio del Quantitative Easing ha generato sul mercato (le voci di un possibile QE circolavano già da fine novembre–inizio dicembre del 2014) si propone di seguito il grafico riportante la fluttuazione dei tassi d’ interesse sui debiti sovrani a scadenza decennale (il tasso d’ interesse sul debito con scadenza a 10 anni è generalmente utilizzato come punto di riferimento):

Si noti che le economie piú instabili, avendo una probabilità di fallire piú alta, sono costrette a pagare un tasso d’ interesse piú alto sul proprio debito. Questo accade perchè gli investitori richiedono un rendimento maggiore per gli investimenti con un elevato livello di rischio. Pertanto, piú alto sarà il tasso d’ interesse sul debito decennale di un titolo obbligazionario statale, piú alto sarà il livello d’ instabilità economico–finanziaria del Paese di riferimento.

Il grafico sopra riportato, indica chiaramente che la Grecia (curva celeste) paga gli interessi piú alti di tutti i Paesi presi in esame (tra 8% e 10%), la Germania (curva bianca), che è un’ economia stabile, vanta un bassissimo tasso d’ interesse sul proprio debito (circa 0,2%) mente la Francia (curva rossa) segue subito dopo con un interesse sul debito che attualmente fluttua intoro allo 0,4%. Le curve per l’Italia (1,09%) e per la Spagna (1,1%), invece, sono leggermente piú in su ma non eccessivamente mentre quella Portoghese oscilla intorno all’ 1,5%. Il trend generale, da Dicembre 2014 sino ad oggi, è chiaro: tutti i tassi d’ interesse sui debiti sovrani hanno iniziato a scendere. Il grafico mostra chiaramente che l’ influenza della BCE ha avuto un notevole effetto sui mercati finanziari perchè, sebbene il programma di politica monetaria espansiva sia partito solo qualche giorno fa, le aspettative e l’ annuncio fatto a Gennaio avevano già spinto molti investitori ad entrare nel mercato ed ad acquistare i sopra menzionati derivati sul debito sovrano. Si potrà facilmente notare che la curva della Grecia, la piú alta di tutte, non ha seguito il trend delle altre, infatti, l’ innalzamento del tasso sul proprio debito è stato causato dall’incertezza politica scatenata dal governo di Alexis Tsipras.

I punti salienti del Quantitative Easing lanciato da Draghi e dalla BCE possono essere brevemente riassunti nei seguenti punti:

- Gli acquisti totali della BCE su base mensile ammontano a circa 60 miliardi di euro

- Gli acquisti continueranno in maniera ininterrotta sino a Settembre 2016

- La manovra di politica monetaria, in totale, ammonterà a 1.140 miliardi di euro (cioè a piú di un trillione utilzzando un termine Anglosassone)

- La BCE acquisterà non piú del 25% delle obbligazioni di stato per ogni asta

- Gli acquisti di obbligazioni da parte della BCE non potranno superare il 33% del debito totale di ogni Paese emittente

Come precedentemente annunciato, le aspettative, l’annuncio del QE ed il successivo lancio del programma espansivo da parte della Banca Centrale sono fattori che hanno contribuito ad abbassare i tassi d’ interesse. Ma cosa sta accadendo allo spread?

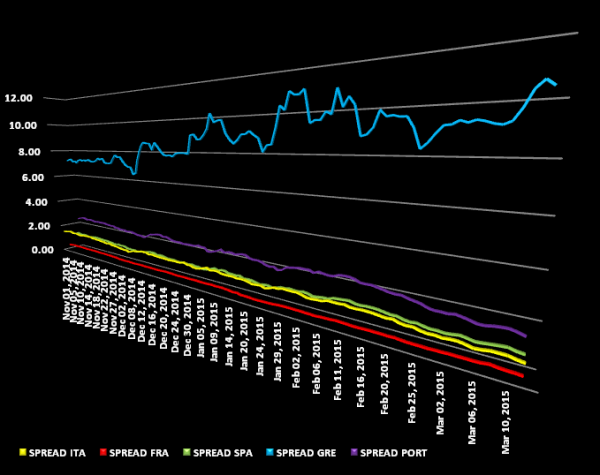

Lo spread, è opportuno ricordarlo, calcola la differenza tra il tasso d’ interesse sul debito pagato da un Paese ed il tasso sul debito del Paese di riferimento; il Paese di riferimento è la Germania. Il grafico seguente riporta le fluttuazioni dello spread calcolato non solo per l’ Italia ma anche per tutti gli altri membri dell’ Euro zona presi in esame:

Il grafico sovra riportato mostra che lo spread tra il Bund Tedesco e l’ obbligazionario di Atene è andato ben oltre l’ 8% già a Dicembre e l’ elezione di Tsipras ha recentemente portato la divergeza oltre la soglia del 10%. Lo spread per tutti gli altri Paesi, al contrario, è sceso sin dagli inizi di Febbraio, infatti, il divario tra i tassi d’ interesse italiani, francesi e spagnoli e quelli tedeschi era ben al di sotto dell’ 1,5% già a fine gennaio (solo lo spread Portoghese si muoveva sulla soglia del 2%). La parte finale del grafico evidenzia che l’ inizio del Quantitative Easing da parte della BCE ha ulteriormente ridotto le distanze tra i vari Paesi. In particolare, lo spread Greco, sebbene rimanga a livelli sostenuti, è leggermente diminuito mentre quello Porteghese è sceso a 1,32%, quello Spagnolo è calato a quota 0,90%, quello Italiano è recentemente passato a 0.89% e quello Francese ha addirittura toccato la soglia dello 0,2%.

Chiaramente, la strada verso una completa ripresa dell’economia europea con conseguente aumento dell’ inflazione, che secondo il mandato della Banca Centrale deve essere mantenuta il piú vicino possibile al 2%, è ancora lunga ma il ruolo che la BCE e Mario Draghi stanno giocando in questo momento è tutt’ altro che passivo.