Il governatore della Banca Centrale Europea, Mario Draghi, il 5 Giugno scorso, ha presentato le nuove direttive in materia di politica monetaria.

Le misure adottate non riguardano l’acquisto di obbligazioni sul debito sovrano dei Paesi Europei definiti periferici (Irlanda, Portogallo, Grecia, Spagna ed Italia) ma un netto cambiamento nella politica dei tassi d’interesse. Prima d’ analizzare le nuove misure di politica monetaria introdotte e prima di cercare di capire i motivi sottostanti la decisione di attuare tali misure, e’ opportuno chiarire alcuni concetti riguardanti la BCE.

BCE: missione e strumenti

La Banca Centrale Europea ha come obiettivo principale la salvaguardia della stabilita’ dei prezzi, ed e’ pertanto autorizzata ad utilizzare le strategie macroeconomiche ritenute piu’ opportune affinche’ il tasso d’inflazione di medio termine sia il piu’ vicino possible, ma leggermente al di sotto, del 2%.

La direzione della politica monetaria dell’area Euro e’ sostanzialmente guidata tramite l’oscillazione controllata dei 3 tassi d’interesse piu’ importanti:

1) Marginal Lending Rate

2) Deposit Facility Rate

3) Refinancing Rate

Il Marginal Lending Rate e’ il tasso che le banche devono pagare per ricevere fondi in “pronta consegna” ed e’, pertanto, il tasso d’interesse che la BCE impone per fornire liquidita’ immediata. Le banche commerciali solitamente ricorrono a tali prestiti, a carattere immediato, per far fronte a pagamenti a breve termine.

Il Deposit Facility Rate e’ il tasso d’interesse che le banche ricevono per depositare i propri fondi in eccesso presso la Banca Centrale Europea (e’ l’equivalente del tasso ricevuto sui normalissimi conti correnti bancari)

Il Refinancing Rate (anche detto Benchmark Rate) è invece il tasso base di riferimento che la Banca Centrale Europea impone alle banche. In altre parole, e’ il tasso al quale le banche possono regolarmente prendere a prestito liquidita’ dalla BCE.

Inutile aggiungere che gli strumenti a disposizione di Draghi ed il suo team vanno oltre i 3 tassi di cui sopra, tuttavia, un breve accenno era necessario per comprendere le recenti mosse della BCE

BCE: Nuova Politica Monetaria

Ora concentriamoci sul nuovo piano macroeconomico. Il governatore della BCE, Mario Draghi, nella conferenza ufficiale del 5 Giugno, ha espressamente annunciato la nuova strategia di politica monetaria. I punti salienti dell’intervento sono i seguenti:

1) Il Refinancing Rate, dopo un taglio di 10 basis points, e’ stato fissato a 0.15%

2) Il Deposit Rate, dopo un taglio di 10 basis points, e’ stato fissato a –0.10%

3) Il Marginal Lending Rate, dopo un taglio di 35 basis points, e’ stato fissato a 0.40%

La variazione dei tassi d’interesse e’ il metodo piu’ efficace per poter “modellare” le fluttuazioni del tasso d’inflazione ed e’ proprio per questo motivo che la Banca Centrale ha deciso d’intervenire sul Refinancing, Deposit e Marginal Lending rates.

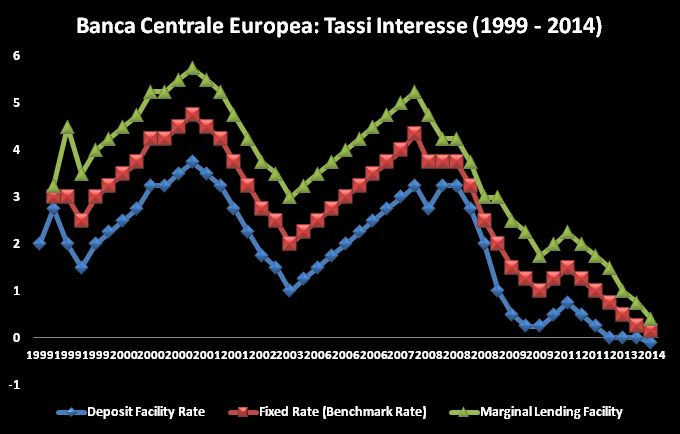

Il grafico successivo mostra la fluttuazione dei suddetti tassi negli ultimi anni. I dati relativi ai 3 tassi d’interesse sono stati estrapolati dal sito della Banca Centrale Europea e si riferiscono all’intervallo temporale 1999 – 2014. E’ importante sottolineare che, nonostante in molti Paesi Europei l’Euro abbia iniziato a circolare solo dopo il 2001 – 2002, le singole valute nazionali e relativi tassi di cambio hanno smesso di fluttuare liberamente, poichè interconnesse tra di loro, dalla mezzanotte del 1° Gennaio 1999 ed e’ per questo motivo che le serie storiche partono proprio da tal anno.

Il grafico seguente e’ particolarmente utile al fine di comprendere l’entità del provvedimento appena adottato:

Il grafico mostra, in maniera particolarmente netta, che la soglia attuale dei 3 tassi principali e’ al livello piu’ basso mai raggiunto dalla nascita della moneta unica sino ad ora. Inoltre, e’ evidente che il trend ribassista ed il consecutivo calo dei tassi d’interesse e’ iniziato nei primi mesi del 2008, s’e’ aggravato verso la fine dello stesso anno ed e’ diventato drammatico nel 2009. Cio’ nonostante, i tassi attuali sono i piu’ bassi di sempre mentre il deposit rate e’ addrittura negativo (non era mai successo nella storia di una Banca Centrale importante).

Chiaramente, dato che i 3 tassi d’interesse sono tutti relativi all’attività tra banche private e Banca Centrale, la domanda più naturale che può sorgere e’ la seguente: cosa cambia nella vita dei comuni cittadini Europei?

Impatto Reale delle Politiche Monetarie

Dal 2008 ad oggi la Banca Centrale Europea s’e’ limitata, almeno per quanto concerne i tassi d’interesse, ad abbassarli. Il motivo sottostante tal decisione e’ quello di incentivare la propensione al prestito da parte degli istituti di credito tramite una riduzione del costo del denaro. Tuttavia, d’ora in poi l’utilizzo della parola “incentivo” non sarà più appropriato poichè un deposit rate negativo, essendo una misura macroeconomica particolarmente aggressiva, dovrebbe forzare (e quindi non semplicemente incentivare) gli istituti di credito a prestar danaro a business e cittadini.

Il deposit rate, come precedentemente accennato, e’ il tasso che le banche devono pagare per depositare i propri capitali in eccesso presso i conti della BCE. Conseguentemente, se il tasso diventa negativo il rapporto s’inverte: adesso saranno le banche a dover pagare la BCE per aver il privilegio di depositare il proprio capitale in eccesso presso i suoi conti.

Il deposit rate negativo dovrebbe (il condizionale è d’obbligo) forzare le banche verso strategie più profittevoli e meno conservative. Infatti, gli istituti di credito, anzichè pagare per i propri depositi e parcheggiare il danaro presso la BCE, dovrebbero aumentare i prestiti (che forniscono un guadagno sotto forma d’ interesse ricevuto).

Il deposit rate negativo dovrebbe (il condizionale è d’obbligo) forzare le banche verso strategie più profittevoli e meno conservative. Infatti, gli istituti di credito, anzichè pagare per i propri depositi e parcheggiare il danaro presso la BCE, dovrebbero aumentare i prestiti (che forniscono un guadagno sotto forma d’ interesse ricevuto).

La maggior propensione ai prestiti, dovrebbe ravvivare la propensione marginale al consumo dei cittadini e quindi portare l’inflazione verso il target di medio termine del 2%.

Il motivo di tal intervento e’ quello di scongiurare il formarsi d’ una spirale deflazionsitica ove una depressione dei prezzi porterebbe ad una riduzione della produzione interna, che a sua volta porterebbe ad un decremento del livello salariale ed ad una diminuzione delle entrate aziendali, che a sua volta aumenterebbe il numero di licenziamenti. A tal punto i cittadini, licenziati o con salari ridotti, tenderanno naturalmente a ridurre la propria propensione marginale al consumo che a sua volta porterà ad un’ulteriore depressionde del livello dei prezzi e da questo punto in poi il ciclo si ripete.